Thông tư 133/2016/TT-BTC ra đời, thay thế cho Quyết định 48/2016/BTC từ ngày 01/01/2017.

Để bạn đọc dễ hình dung, Trung Tâm Đào Tạo Kế Toán Thực Tế Chuyên Nghiệp An Hiểu Minh xin đưa ra những điểm giống nhau và khác nhau giữa Thông tư số 133/2016/TT-BTC và Quyết định 48/2006/QĐ-BTC thông qua một số nét cơ bản sau:

1.Sự giống nhau giữa Thông tư 133/2016/TT-BTC và Quyết định 48/2006/QĐ-BTC áp dụng cho doanh nghiệp vừa và nhỏ:

+ Vốn điều lệ: < 10tỷ

+ Số lượng lao động bình quân trong năm: < 300người.

2.Sự khác nhau giữa Thông tư số 133/2016/TT-BTC và Quyết định 48/2006/QĐ-BTC.

a. Về chứng từ và sổ kế toán:

- Thông tư 133: Doanh nghiệp được tự xây dựng hệ thống chứng từ và sổ kế toán phù hợp với quy định.

- Quyết định 48: Doanh nghiệp xây dựng chứng từ và sổ kế toán theo những mẫu quy định trong Quyết định 48.

b. Nguyên tắc kế toán và bút toán định khoản.

Thông tư 133:

· Chỉ quy định nguyên tắc kế toán.

· Không hướng dẫn chi tiết các bút toán định khoản. Doang nghiệp tự thực hiện bút toán ghi sổ sao cho phù hợp quy trình luân chuyển chứng từ miễn sao BCTC đúng.

· Doanh nghiệp tự lựa chọn đồng tiền ghi sổ kế toán khi đáp ứng được các tiêu chí Chế độ quy định.

· Doanh nghiệp được tự quyết định ghi hoặc không ghi doanh thu từ các giao dịch nội bộ mà không phụ thuộc chứng từ xuất ra.

· Doanh nghiệp được tự quy định cho đơn vị hạch toán phụ thuộc ghi nhận khoản vốn mà nhận từ doanh nghiệp là nợ phải trả hoặc vốn chủ sở hữu.

· Doanh nghiệp được lựa chọn biểu mẫu BCTC theo tính thanh khoản giảm dần hoặc phân biệt ngắn hạn, dài hạn theo truyền thống...

Quyết định 48:

· Quy định chi tiết các bút toán định khoản.

· Ghi sổ theo Đồng Việt Nam

· Việc ghi nhận doanh thu từ các giao dịch nội bộ căn cứ vào các chứng từ xuất ra là Hóa đơn GTGT hoặc phiếu xuất kho kiêm vận chuyển nội bộ.

· Quy định rõ biểu mẫu BCTC và doanh nghiệp phải áp dụng.

c.Hệ thống tài khoản:

| Thông tư 133 | Quyết định 48 |

| Tài Khoản đầu 1 |

| Không có | TK 1113, 1123: Vàng, bạc, kim khí quý, đá quý |

| TK 121: Chứng khoán kinh doanh - 1211: Cổ phiếu - 1212: Trái phiếu, tín phiếu, kỳ phiếu | TK 121: Đầu tư tài chính ngắn hạn |

| TK 128: Đầu tư nắm giữ đến ngày đáo hạn - 1281: Tiền gửi có kì hạn - 1288: Đầu tư ngắn hạn khác | |

| TK 136: Phải thu nội bộ khác - 1361: Vốn kinh doanh ở các đơn vị trực thuộc - 1368: Phải thu nội bộ khác | Không có |

| TK 138: Phải thu khác - 1381: Tài sản thiếu chờ xử lý - 1386: Cầm cố, thế chấp, ký quỹ, ký cược - 1388: Phải thu khác | TK 138: Phải thu khác fiogf49gjkf0d - 1381: Tài sản thiếu chờ xử lý - 1388: Phải thu khác |

| Không có | TK 142: Chi phí trả trước ngắn hạn |

| TK 151: Hàng mua đang đi đường | Không có |

| Không có | TK 171: Giao dịch mua bán lại trái phiếu của Chính phủ |

| Tài khoản đầu 2fiogf49gjkf0dtrong> |

| Không có | TK 221: Đầu tư tài chính dài hạn - 2212: Vốn góp liên doanh - 2213: Đầu tư vào công ty liên kết - 2218: Đầu tư tài chính dài hạn khác |

| TK 229: Dự phòng tổn thất tài sản - TK 2291: Dự phòng giảm giá chứng khoán kinh doanh - TK 2292: Dự phòng tổn thất đầu tư vào đơn vị khác - TK 2293: Dự phòng phải thu khó đòi - TK 2294: Dự phòng giảm giá hàng tồn kho | TK 159: Các khoản dự phòng - 1591: Dự phòng giảm giá đầu tư tài chính ngắn hạn - 1592: Dự phòng phải thu khó đòi - 1593: Dự phòng edf40wrjww2tblNews:NewsNoiDung7 fiogf49gjkf0d giảm giá hàng tồn kho TK 229: Dự phòng giảm giá đầu tư tài chính ngắn hạn |

| TK 242: Chi phí trả trước | TK 242: Chi phí trả trước dài hạn |

| Tài khoản đầu 3 |

| Không có | TK 311: Vay ngắn hạn |

| Không có | TK 315: Nợ dài hạn đến fiogf49gjkf0d hạn trả |

| TK 336: Phải trả nội bộ | Không có |

| TK 341: Vay và nợ cho thuê tài chính - TK 3411: Các khoản đi vay - TK 3412: Nợ thuê tài chính | TK 341: Vay, nợ dài hạn - 3411: Vay dài hạn - 3412: Nợ dài hạn - 3413: Trái phiếu phát hành + 34131: Mệnh giá trái phiếu + 34132: Chiết khấu trái phiếu + 34133: Phụ trội trái phiếu - 3414: Nhận ký quỹ, ký cược dài hạn |

| TK 343: Trái phiếu phát hành - 3431: Trái phiếu thường + 34311: Mệnh gi& fiogf49gjkf0d #225; trái phiếu + 34312: Chiết khấu trái phiếu + 34313: Phụ trội trái phiếu - 3432: Trái phiếu chuyển đổi |

| TK 344: Nhận ký quỹ, ký cược |

| Không có | TK 351: Quỹ dự phòng trợ cấp mất việc làm |

| TK 352: Dự phòng phải trả - 3521: Dự phòng bảo hành sản phẩm hàng hóa - 3522: Dự phòng bảo hành công trình xây dựng - 3523: Dự phòng tái cơ cấu doanh nghiệp - 3524: Dự phòng phải trả khác | TK 352: Dự phòng phải trả (Không có tài khoản cấp 2) |

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

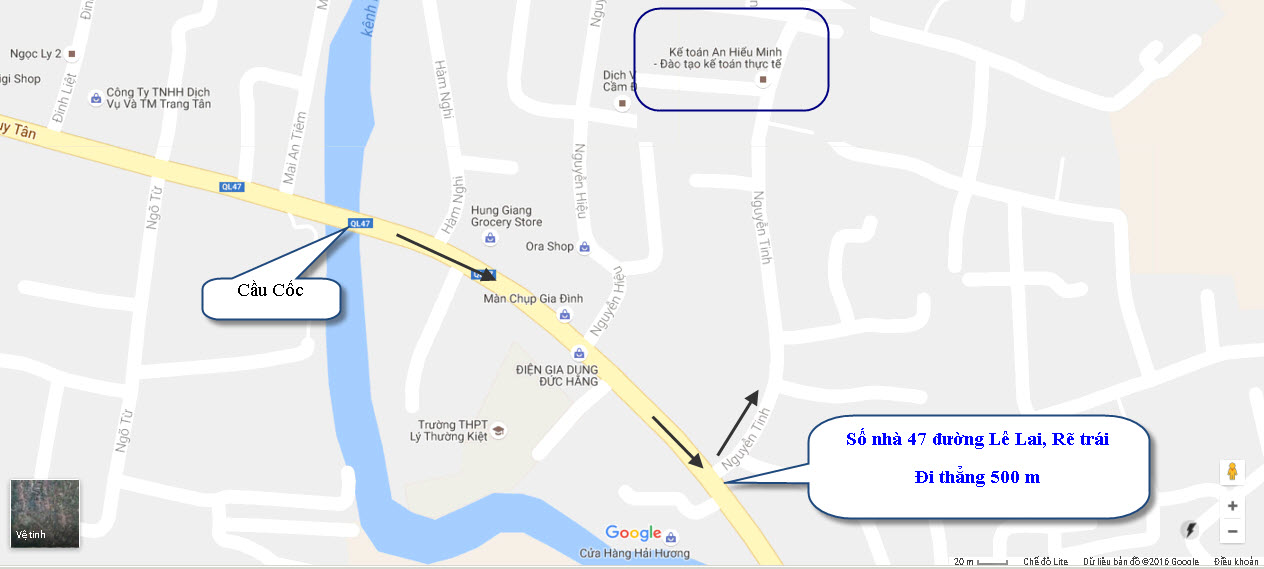

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com