Lên báo cáo tài chính là công việc rất vất vả của kế toán nhưng để có kết quả đúng ngay là rất khó. Do đó chúng ta cần phải rà soát báo cáo tài chính. Để thực hiện ta làm các bước sau:

|

Nhật ký chung

|

Xuất khẩu nhật ký chung dưới dạng file excel và lọc các bút toán đối ứng qua Data Filter xem có bút toán nào bất thường không và đảm bảo xoá hết các bút toán không hợp lệ nếu cần

Đảm bảo số tổng trên bảng cân đối tài khoản bằng số tổng trên sổ nhật ký chung

|

|

Tài khoản 111

|

+ Đảm bảo không âm tại mọi thời điểm

+ Đảm bảo không bỏ sót các khoản chi không hợp lệ

+ Đảm bảo chỉ tiêu tiền và các khoản tương đương tiền trên Báo cáo tình hình tài chính khớp đúng với báo cáo lưu chuyển tiền tệ

+ Nếu cty theo dõi 1 sổ duy nhất thì cuối kỳ khớp tồn quỹ

|

|

Tài khoản 112

|

+ Đảm bảo khớp đúng sổ chi tiết với sổ cái

+ Đảm bảo khớp đúng sổ chi tiết với sổ phụ ngân hang

+ Đảm bảo không có sổ chi tiết ngoại tệ nào còn nguyên tệ nhưng không còn giá trị hoặc ngược lại

+Đảm bảo báo cáo đầy đủ các tài khoản mở tại các ngân hang kể cả ngân hang ít giao dịch

+Tất cả tài khoản của ngân hàng trên pm phải khớp số tiền với sao kê ngân hàng, trường hợp lệch thì kiểm tra ngược lại theo tháng, tháng lệch kiểm lại ngày.

|

|

Tài khoản 131

|

+ Đảm bảo số dư chính xác và đã được đối chiếu với khách hang

+ Lưu hồ sơ giải trình đặc biết với số dư có của 131

+ Đảm bảo tổng công nợ chi tiết bằng tổng công nợ tổng hợp

+Nếu có công nợ bằng ngoại tệ đảm bảo không có khách hang nào hết số dư nguyên tệ mà vẫn còn số dư quy đổi hoặc ngược lại

+ Đảm bảo tách bạch dư Nợ và dư Có trên báo cáo chứ không bù trừ cho nhau

+ Kiểm tra những khách hang có số dư đầu năm và cuối năm bằng nhau

+ Kiểm tra không có nhà cung cấp nào bị tạo trùng mã

|

|

Tài khoản 133

|

+ Đảm bảo số dư Nợ bằng chỉ tiêu 43 trên tờ khai VAT tháng 12 hoặc tờ khai VAT quý IV.Trường hợp không khớp đúng cần tìm nguyên nhân và điều chỉnh nếu cần thiết

+ Đảm bảo tổng phát sinh nợ trên 133 bằng tổng các chỉ tiêu 24 trên tờ khai các tháng hoặc hoặc quý cộng lại.Trường hợp không khớp đúng cần tìm nguyên nhân

+ Kiểm tra bảng kê mua vào bán ra so với hoá đơn, tốt nhất kiểm tra theo kỳ báo cáo với tờ khai. Nếu khớp thì ổn rồi, khong khớp đổ exel để kiểm tra. Cái nào lệch thì kiểm tra lại chi tiết tờ hóa đơn gốc.Ktra bút toán Khấu trừ thuế và kiểm tra lại TK 133 và 33311 xem đúng với tờ khai chưa, trường hợp lệch thì phải biết lý do lệch ( do lệch kỳ kê khai bổ sung hoặc lệch do bỏ sót hóa đơn, do cộng sai số....mỗi lỗi có 1 cách xử lý khác nhau nhé)

|

|

Tài khoản HTK

|

+ Đảm bảo tổng số chi tiết bằng số tổng hợp

+ Đảm bảo không có mã vật tư, hang hoá bị tạo trùng

+ Đảm bảo không có mã hang nào bị âm về mặt số lượng hay giá trị

+ Đảm bảo không có hang nào còn giá trị mà không còn số lượng hoặc ngược lại

+ Đảm bảo sự khớp đúng giữa sổ kho và sổ cái

+ Đảm bảo số liệu trên sổ sách và số liệu kiểm kho thực tế

|

|

Tài khoản 242

|

+ Đảm bảo số dư Nợ trên 242 bằng giá trị chi phí trả trước chưa phân bổ trên bảng phân bổ chi phí trả trước

|

|

Tài khoản 211;214

|

+ Đảm bảo số dư Nợ bằng giá trị cột nguyên giá trên bảng khấu hao

+ Đảm bảo số dư Có bằng cột khấu hao luỹ kễ trên bảng khấu hao

+Đảm bảo giá trị còn lại bằng hiệu số giữa nguyên giá và khấu hao luỹ kế

+Kiểm tra TK 211 với danh mục TSCD, TK 214 với bảng khấu hao. Nếu Có TSCĐ màtài khoản 214 ko có phát sinh thì rất có thể bạn đã quên chạy khấu hao ( trừ trường hợp khấu hao hết, dư có 214= dư nợ 211).

|

|

Tài khoản 331

|

+ Đảm bảo số dư chính xác và đã được đối chiếu với nhà cung cấp

+ Lưu hồ sơ giải trình đặc biết với số dư Nợ của 331

+ Đảm bảo tổng công nợ chi tiết bằng tổng công nợ tổng hợp

+Nếu có công nợ bằng ngoại tệ đảm bảo không có nhà cung cấp nào hết số dư nguyên tệ mà vẫn còn số dư quy đổi hoặc ngược lại

+ Đảm bảo tách bạch dư Nợ và dư Có trên báo cáo chứ không bù trừ cho nhau

+ Kiểm tra những nhà cung cấp có số dư đầu năm và cuối năm bằng nhau

+ Kiểm tra không có nhà cung cấp nào bị tạo trùng mã

|

|

Tài khoản 333

|

+Đảm bảo khớp đúng công nợ từng loại thuế với thông báo thuế cuối năm

+ Đảm bảo số tổng hợp bằng tổng số chi tiết các loại thuế

+ Kiểm tra lại nguyên nhân nếu 333 có Dư Nợ

+ Đảm bảo phát sinh có 33311 bằng tổng chỉ tiêu 35 trên các tờ khai trong năm cộng lại

+ Kiểm tra TK 3335, so với tờ khai thuế TNCN, quyết toán thuế TNCN

|

|

Tài khoản 334

|

+Đảm bảo 334 = 0 nếu công ty không còn nợ lương tại thời điểm 31.12

+ Kiểm tra lại nếu 334 có số dư Nợ

+Đối chiếu tổng phát sinh nơ 334 với tổng thu nhập trên quyết toán thuế TNCN.Nếu có sai khác cần tìm ra nguyên nhân

+ Đảm bảo phát sinh Nợ khớp đúng với chỉ tiêu tiền chi trả cho người lao động trên lưu chuyển tiền tệ

+Tổng 334 khớp với bảng lương ( khi chưa trừ BHXH và thuế TNCN), 334 nếu còn số dư bên có thì xác định số đó có phải số còn phải trả NLĐ hay ko. Nếu chi lương bằng tiền mặt thì dễ rùi . Còn chuyển khoản ngân hàng để đổ lương vào tài khoản công nhân thì phải khớp với số thanh toán chuyển khoản.

|

|

Tài khoản 338

|

+ Đảm bảo công nợ khớp đúng với thong báo bảo hiểm C12 tháng 12.nếu lệch quay lại ktra từng tháng .

+ Đảm bảo công nợ phải trả các đối tượng khác khớp đúng giữ tổng hợp với chi tiết và khớp với biên bản đối chiếu công nợ nếu có

|

|

Tài khoản 341

|

+ Đảm bảo công nợ khớp đúng với số đối chiếu với ngân hang và các đối tác cho vay, khoản vay ngân hàng phải khớp với sổ giao dịch tiền vay của ngân hàng.

+ Đảm bảo số tổng hợp bằng tổng số chi tiết

+Kiểm tra lại nếu 341 có dư Nợ

|

|

Tài khoản 411

|

+ Đảm bảo dư Có khớp đúng với số vốn trên đăng ký kinh doanh

+ Đảm bảo phát sinh Có trong năm khớp đúng với phần vốn tang ( nếu có )

|

|

Tài khoản 421

|

+ Đảm bảo đầu năm đã kết chuyển từ 4212 sang 4211 và ngưoợc lại.

+ Đảm bảo phát sinh Có khớp đúng với lợi nhuận sau thuế trên báo cáo xác định kết quả kinh doanh

|

|

Tài khoản 511

|

+ Đảm bảo không còn số dư

+ Tổng phát sinh có khớp đúng với chỉ tiêu 34 trên các tờ khai VAT trong năm cộng lại

|

|

Tài khoản 632

|

+ Đảm bảo không còn số dư

+ Kiểm tra tổng phát sinh Nợ 632 có khớp đúng với Tổng phát sinh có TK 156. Nếu không khớp đúng tìm nguyên nhân

+Kiểm tra tỷ lệ giá vốn trên doanh thu năm nay với năm ngoái có biến động đáng kể không và nguyên nhân

|

|

Tải khoản 515,711, 642,811,821,911

|

+ Đảm bảo không còn số dư

+ Vào sổ cái để kiểm tra các nghiệp vụ bất thường

+ Đảm bảo tổng phát sinh nợ 821 khớp đúng phát sinh có 3334

+ Kiểm tra tỷ lệ chi phí trên doanh thu năm nay với năm ngoái có biến động đáng kể không và nguyên nhân

|

(Kế toán An Hiểu Minh)

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

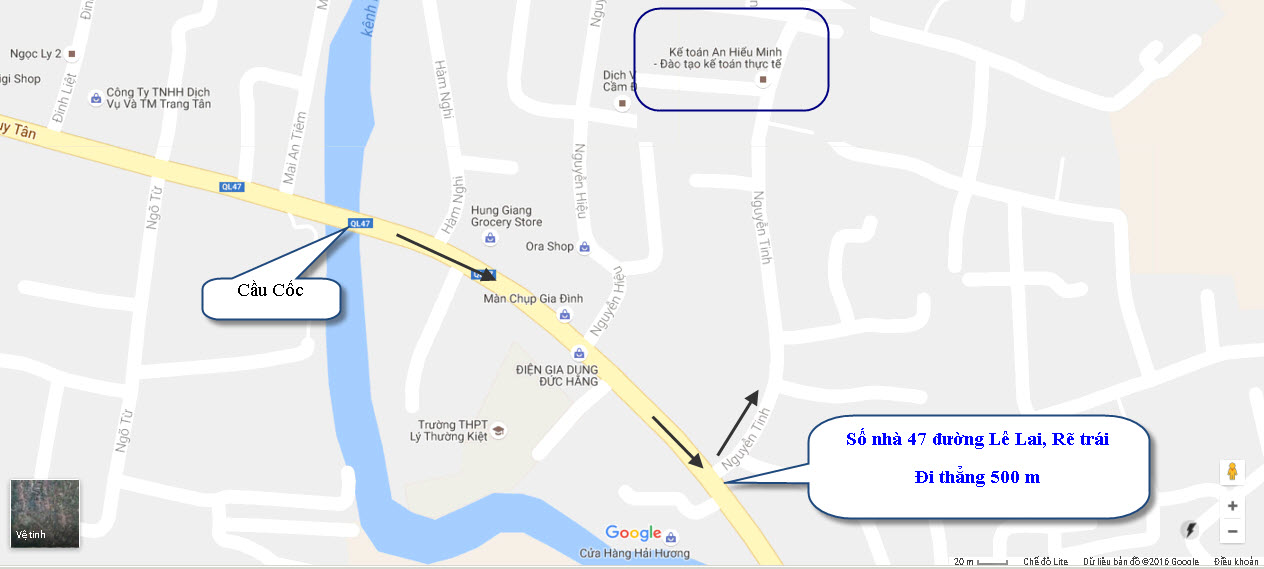

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com