Kế toán An Hiểu Minh hướng dẫn các bạn thủ tục và chứng từ khấu trừ thuế thu nhập cá nhân như sau:

I. Thủ tục xin cấp chứng từ khấu trừ tại nguồn 10% (TNCN)

1. Hồ sơ xin cấp chứng từ khấu trừ tại nguồn gồm có:

- Đơn xin cấp chứng từ khấu trừ tại nguồn theo mẫu số: 07/CTKT-TNCN (Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính) (01 bản)

- Bản sao công chứng Giấy phép đăng ký kinh doanh (01 bản)

- Giấy giới thiệu (01 bản)

- Bản sao CMND của người đi nộp hồ sơ (01 bản)

2. Địa điểm nộp hồ sơ: Tại phòng ấn chỉ của Cục thuế hoặc Chi cục thuế nơi đơn vị đóng trụ sở.

– Sau hoàn thành các thủ tục Cục thuế hoặc Chi cục thuế sẽ cấp cho DN 1 cuốn Chứng từ khấu trừ thuế TNCN.

– Một cuốn chứng từ khấu trừ thuế TNCN có 50 số, mỗi số gồm 2 liên.

Liên 1: Báo soát và lưu

Liên 2: Giao cho người nộp thuế (cá nhân được khấu trừ thuế)

II. Hướng dẫn lập chứng từ

1. Chứng từ khấu trừ thuế TNCN sử dụng khi nào?

Theo khoản 2 điều 25 Thông tư 111/2013/TT-BTC quy định:

“a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ 1: Ông Q ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2016 đến tháng 4/2017. Thu nhập của ông Q được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2017.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ 12: Ông R ký hợp đồng lao động dài hạn (từ tháng 9/2016 đến tháng hết tháng 8/2017) với công ty Y. Trong trường hợp này, nếu ông R thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và có yêu cầu Công ty cấp chứng từ khấu trừ thì Công ty sẽ thực hiện cấp 01 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến hết tháng 12/2016 và 01 chứng từ cho thời gian từ tháng 01 đến hết tháng 8/2017.”

2. Cách viết chứng từ khấu trừ thuế TNCN

I. Thông tin tổ chức cá nhân trả thu nhập:

[01] Tên tổ chức, cá nhân trả thu nhập: Ghi rõ ràng, đầy đủ bằng chữ in HOA theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh, đối với cá nhân là tên ghi trong tờ đăng ký mã số thuế hoặc chứng minh nhân dân.

[02] Mã số thuế: Ghi đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế do cơ quan thuế cấp.

[03] Địa chỉ: Ghi đúng theo địa chỉ thường trú như đã đăng ký với cơ quan thuế.

[04] Điện thoại: Ghi số điện thoại để thuận tiện cho việc liên hệ giữa cơ quan thuế và người nộp thuế

II. Thông tin người nộp thuế

[05] Họ và tên người nộp thuế: Ghi chữ in HOA theo tên trong Chứng minh nhân dân hoặc hộ chiếu.

[06] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế như trên Thông báo mã số thuế do cơ quan thuế cấp

[07] Quốc tịch: khai trong trường hợp không phải quốc tịch Việt Nam

[08] Cá nhân cư trú: Đánh dấu (x) vào ô nếu người nộp thuế là cá nhân cư trú

[09] Cá nhân không cư trú: Đánh dấu (x) vào ô nếu người nộp thuế là cá nhân không cư trú

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi số địa chỉ hoặc điện thoại phục vụ cho liên hệ giữa cơ quan thuế và người nộp thuế

[11] Số chứng minh thư nhân dân (CMND): khai trong trường hợp mang quốc tịch Việt nam; Số Hộ chiếu: khai trong trường hợp không mang quốc tịch Việt nam

[12] Nơi cấp: (tỉnh/thành phố đối với số CMND); (quốc gia đối với hộ chiếu)

[13] Ngày cấp: ghi ngày được cấp trên CMND hoặc hộ chiếu

III. THÔNG TIN THUẾ THU NHẬP CÁ NHÂN KHẤU TRỪ

[14] Khoản thu nhập: ghi rõ loại thu nhập cá nhân nhận được như: thu nhập từ tiền lương, tiền công, từ kinh doanh, từ đầu tư vốn…

[15] Thời điểm trả thu nhập: là thời điểm tổ chức, cá nhân trả thu nhập của tháng trong năm dương lịch. Trường hợp chi trả thu nhập trong khoảng thời gian thì phải ghi từ tháng nào đến tháng nào.

Ví dụ: cơ quan trả thu nhập trả cho cá nhân thu nhập của cả năm 2018 ghi: “tháng 1 đến tháng 12”. Trường hợp chi trả thu nhập trong 3 tháng 7, 8, 9 thì ghi “tháng 7 đến tháng 9”.

[16] Tổng thu nhập chịu thuế đã trả: ghi tổng số thu nhập tổ chức, cá nhân đã trả cho cá nhân chưa có các khoản đóng góp hay giảm trừ gia cảnh.

Thu nhập chịu thuế = Tổng Thu nhập – các khoản được miễn thuế

[17] Số thuế thu nhập cá nhân đã khấu trừ: là số thuế thu nhập mà tổ chức, cá nhân đã khấu trừ của cá nhân.

[18] Số thu nhập cá nhân còn được nhận: được xác định bằng tổng thu nhập chịu thuế mà tổ chức, cá nhân đã trả cho cá nhân

III. Lưu ý

1. Tổ chức trả thu nhập thực hiện khấu trừ thuế thu nhập cá nhân của người nhận thu nhập tại đơn vị theo quy định và cấp chứng từ khấu trừ cho người nhận thu nhập có số thuế đã bị khấu trừ.

2. Chứng từ khấu trừ phải sử dụng theo đúng thứ tự, từ số nhỏ đến số lớn , không được dùng bỏ cách số thứ tự, trùng số liệu, trùng ký hiệu.

3. Trường hợp chứng từ khấu trừ lập sai nội dung nhưng chưa giao cho người nộp thuế cần hủy bỏ chứng từ khấu trừ thì gạch chéo để huỷ bỏ và phải lưu đầy đủ các liên của số chứng từ khấu trừ.

4. Trường hợp lập lại chứng từ khấu trừ.

Những trường hợp chứng từ khấu trừ đã được lập và giao cho người nộp thuế, sau đó phát hiện sai phải lập lại chứng từ khấu trừ thay thế thì tổ chức trả thu nhập phải lập biên bản ghi rõ nội dung sai, số, ngày chứng từ khấu trừ đã lập sai có chữ ký xác nhận của người nhận thu nhập, đồng thời yêu cầu người có thu nhập nộp lại liên chứng từ đã lập sai (liên giao cho người bị khấu trừ) cho tổ chức trả thu nhập để lưu cùng với biên bản. Sau khi đã thu hồi chứng từ khấu trừ lập sai, tổ chức trả thu nhập lập chứng từ khấu trừ mới thay thế để giao cho người nộp thuế và phải chịu trách nhiệm trước pháp luật về số chứng từ khấu trừ huỷ bỏ.

Chú ý: Căn cứ Quyết định số 440/QĐ-TCT ngày 14/03/2013 của Tổng cục Trưởng-Tổng cục Thuế về việc ban hành quy trình quản lý ấn chỉ.

Trường hợp Công ty có đăng ký sử dụng chứng từ khấu trừ thuế do Cơ quan thuế cung cấp thì Công ty có trách nhiệm thực hiện báo cáo theo quý theo quy định tại Bảng kê thanh toán biên lai (Mẫu số CTT25/AC) ban hành kèm theo quyết định số 440/QĐ-TCT.

Chúc các bạn thành công! Mọi thắc mắc cần giải đáp các bạn có thể Comment trực tiếp ở phần bình luận để được hỗ trợ!

BÀI LIÊN QUAN: CÁC TRƯỜNG HỢP HOÀN THUẾ GTGT

* Chi tiết các khóa học

xem tại đây

* Thời gian học:

Tất cả các ngày trong tuần Sáng 8h – 11h, Chiều từ 14h – 17h, Tối từ 19h 00 – 21h30

(Thời gian học do học viên tự linh động, học viên rảnh lúc

nào đến học lúc đó, không cố định giờ)

* Cam kết: Không giới hạn thời gian học, Học viên học đến khi thành

nghề.

* Mọi chi tiết xin liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ CHUYÊN NGHIỆP AN HIỂU

MINH

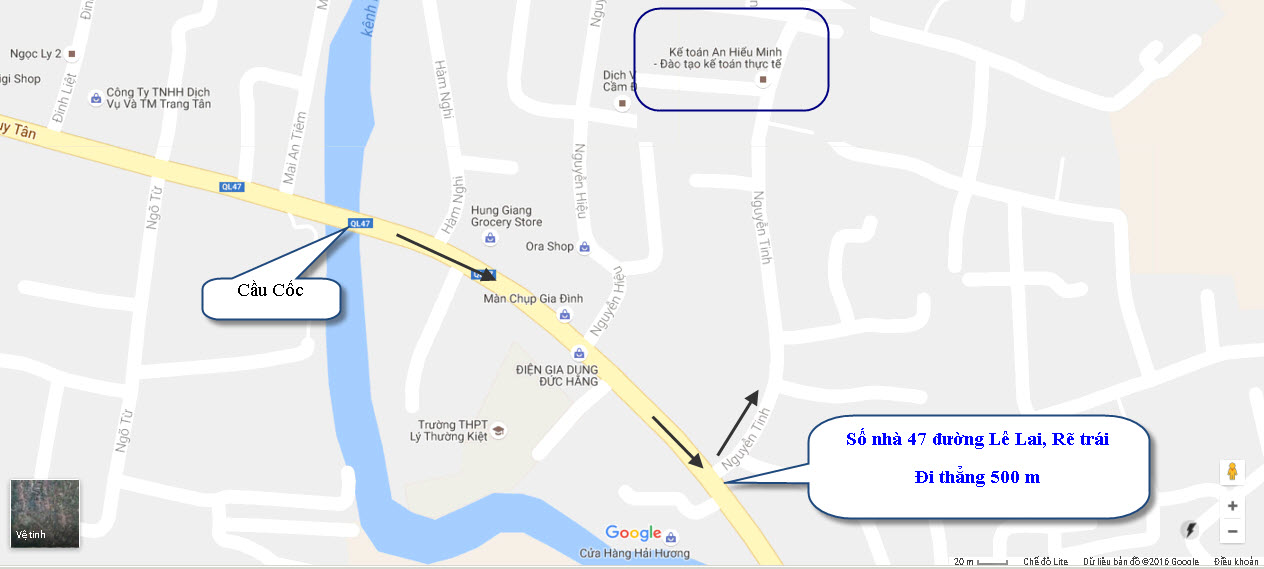

Cơ sở 1: Số nhà 279 đường Nguyễn Tĩnh (qua cơ sở 2 30m rẽ phải)

Cơ sở 2: Số nhà 86 đường Lê Lai (Hướng đi Sầm Sơn qua cầu cốc 100m)

Phường Đông Hương - Thành phố Thanh Hóa

(Hướng đi Sầm Sơn cách cầu Cốc 100m)

Tel: 0237.3.522.858 - Hotline: 0968.522.858 - 0947.522.858 - 0942.522.858

Email: lienheanhieuminh@gmail.com